Автор:

Автор: Покупка квартиры в новостройке всегда была одним из популярных способов сохранить и приумножить капитал. Кто-то видит в этом шаг к уверенности и комфорту, другие воспринимают новую недвижимость как выгодную инвестицию на долгий срок. Но любое решение о покупке жилья нужно оценивать с учётом личной финансовой ситуации, цен на рынке и альтернатив, которые тоже способны принести доход.

Для многих семей жильё в новом доме — не только квадратные метры, но и символ стабильности. С другой стороны, высокие ставки по ипотеке и колебания цен могут заставить задуматься, не разумнее ли вложить деньги во вклад или другие инструменты. Чтобы не потерять, важно оценить все плюсы и минусы без иллюзий.

Стоит ли покупать квартиру

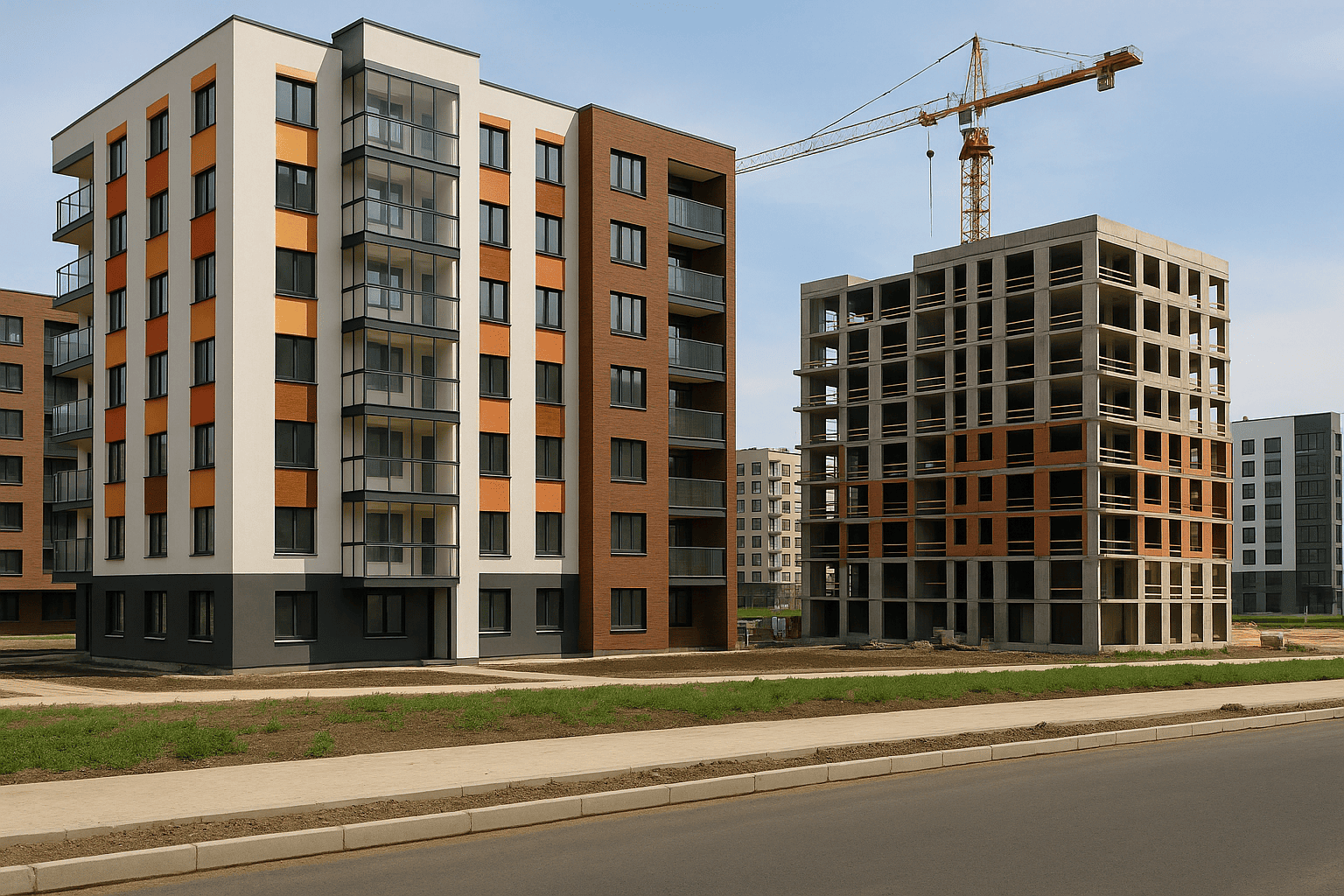

Покупка квартиры — решение, которое обычно принимается не за один день. Оно связано не только с деньгами, но и с личными планами, семейными обстоятельствами и даже общим настроением на рынке недвижимости. Когда речь идёт о том, чтобы покупать квартиру в новостройке, особенно важно учитывать весь спектр факторов: от надёжности застройщика до перспектив района и собственных финансовых резервов.

Для начала стоит чётко ответить на вопрос: зачем вам эта квартира? Если это жильё для себя или семьи, приоритетом будет качество строительства, транспортная доступность, инфраструктура и удобство планировки. Но даже при покупке для личного проживания не стоит забывать о стоимости и ликвидности. Хорошая квартира в развитом районе всегда будет востребована, и при необходимости её можно будет продать или сдавать в аренду.

С инвестиционной точки зрения новостройка — двойственный актив. С одной стороны, вложение в квадратные метры традиционно считается способом защитить накопления от инфляции. На старте строительства цена обычно ниже, чем у готового жилья, поэтому при грамотном выборе объекта можно заработать на перепродаже. Но этот подход требует холодного расчёта и понимания рисков: рынок может замедлиться, и тогда ждать роста цен придётся дольше.

Что важно учесть, решая, стоит ли сейчас покупать квартиру в новостройке:

- Репутация застройщика. Лучше выбирать крупные компании с надёжной историей, чтобы снизить риск недостроя или долгостроя.

- Стадия готовности объекта. На котловане цена выгоднее, но выше риски задержек; готовое жильё дороже, но вы сразу видите, что покупаете.

- Инфраструктура района. Близость к транспорту, школам и поликлиникам повысит ценность квартиры в будущем.

Не стоит забывать о дополнительных расходах: оформление сделки, налоги, ремонт, мебель — всё это может съесть солидную часть бюджета. Иногда оказывается выгоднее подождать или вложить средства временно во вклад или другие финансовые инструменты.

Самое важное правило — не принимать решение под влиянием ажиотажа или рекламы. Для кого-то квартира в новостройке станет хорошим фундаментом для будущего, для других — обременением, если финансовая нагрузка окажется слишком большой. Выгодная сделка всегда базируется на трезвом расчёте и ясном понимании своих возможностей. Многие опытные инвесторы используют методы андеррайтинга в инвестициях, чтобы оценить не только цену объекта, но и потенциальные доходы или убытки.

Семь банков с высокими ставками по вкладу

Тем, кто сомневается, стоит ли связываться с покупкой недвижимости прямо сейчас, стоит рассмотреть альтернативу — банковские вклады. Некоторые банки предлагают привлекательные условия, которые могут позволить временно сохранить деньги и дождаться более подходящего момента для инвестиций в жильё.

Хороший вклад — это не только про сохранение, но и про удобство. Деньги можно быстро вернуть, не переживая за перепродажу квартиры или поиск арендаторов. Конечно, доходность по вкладу обычно уступает долгосрочному росту стоимости недвижимости, но она надёжнее в периоды экономической нестабильности.

На что обратить внимание при выборе банка:

- Надёжность банка и наличие лицензии ЦБ.

- Размер процентной ставки по вкладу.

- Условия досрочного снятия средств.

Некоторые банки, которые предлагают привлекательные ставки:

- Сбербанк

- ВТБ

- Газпромбанк

- Альфа-Банк

- Открытие

- Райффайзенбанк

- Совкомбанк

Эти варианты можно использовать как временную финансовую подушку, если решение о покупке жилья пока отложено.

Стоит ли брать ипотеку

Для большинства людей покупка квартиры в новостройке без ипотечного кредита маловероятна: цены на жильё растут, а накопить нужную сумму целиком удаётся не всем. Поэтому вопрос, брать ли ипотеку, часто становится ключевым при выборе между арендой, вкладом или покупкой недвижимости. Но ипотека — это не просто кредит под проценты, а финансовый инструмент, который при правильном подходе помогает сохранить и приумножить деньги.

Одним из главных плюсов ипотеки остаётся возможность зафиксировать цену квартиры сейчас, даже если денег на полную оплату пока нет. Когда инфляция разгоняется, квадратные метры могут дорожать быстрее, чем растут сбережения на депозите. Для многих это аргумент в пользу того, чтобы не откладывать решение на потом и «застолбить» выгодные условия уже сейчас. Особенно, если застройщик предлагает специальные акции, субсидированные ставки или льготные программы для семей.

При этом важно трезво оценить свои ежемесячные доходы и расходы. Переплата по ипотеке может быть значительной, особенно если ставка высокая, но многие банки сегодня дают возможность досрочного погашения без штрафов. Это значит, что при росте доходов или продаже другой недвижимости можно погасить кредит раньше срока и сэкономить на процентах. Для молодых семей это часто удобнее, чем ждать много лет, пока получится накопить всю сумму.

Что нужно учитывать, выбирая ипотеку:

- Первоначальный взнос. Чем он больше, тем меньше общая переплата. Часто банки предлагают более выгодные условия при взносе от 20% стоимости квартиры.

- Процентная ставка и срок кредита. Чем короче срок, тем меньше переплата, но выше ежемесячный платёж — нужно быть уверенным в стабильности дохода.

- Гибкие условия досрочного погашения. Хорошо, если банк не штрафует за полное или частичное закрытие кредита раньше срока.

- Дополнительные расходы. Это страховка жизни и недвижимости, комиссии за оформление сделки и услуги нотариуса.

Иногда стоит рассмотреть программу господдержки или субсидирования ставок — особенно если вы покупаете квартиру в новостройке у надёжного застройщика. Такие программы помогают сократить переплату и упростить процесс одобрения. Но всегда важно читать договор: мелкий шрифт и дополнительные комиссии могут свести на нет все «выгодные» условия.